COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

CBN-advies 2016/11 - Boekhoudkundige verwerking van de cross currency swap

Advies van 6 juli 20161

Inleiding

Situering van de cross currency swap

In het CBN-advies 2010/12 - De toepassing van de algemene boekhoudprincipes op afgeleide financiële instrumenten,2 heeft de Commissie besloten om deze algemene boekhoudprincipes voor afgeleide financiële instrumenten te verduidelijken aan de hand van concrete gevallen. Nadat de boekhoudkundige verwerking van de renteswap reeds werd uiteengezet in CBN-advies 2011/18,3 zal in onderhavig advies de boekhoudkundige verwerking van de cross currency swap worden behandeld.

D. Shirreff omschrijft de cross currency swap als: “(…) an exchange of debt into another currency until maturity, when repayment is made in the original currency, often at a pre-agreed exchange rate. When two counter parties are swapping equivalent amounts of different currencies a formula is worked out to take account of the interest rate differential and exchange rate differential over the term of the swap. In a classic case, one counterparty with a good US credit rating but poor access to the Swiss franc market agrees to swap a fixed rate dollars for fixed rate Swiss francs, to benefit from the relatively low Swiss franc interest rates. The counter party with good access to the Swiss market is looking for the cheap dollars that the good US credit can provide. The basis of the simplest currency swap is a spot currency transaction between the two counter parties which is reversed at the end of the swap. Each counter party pays interest on the other’s loan as if it were the borrower. The predicted interest and exchange rate differentials in the two currencies are divided into notional annual or semi-annual payments which are netted out between the two parties, usually with the intermediation of a bank.”4

De cross currency swap komt dus neer op een verrichting waarbij twee partijen overeenkomen om op een bepaald tijdstip geldbedragen op te nemen in twee verschillende valuta. Deze geldbedragen worden bij aanvang van de overeenkomst omgeruild en de uitgewisselde bedragen worden op termijn terugbetaald volgens een bepaald aflossingsschema waarbij er rekening wordt gehouden met de verschuldigde interestbetalingen en de aflossingen van de hoofdsom.5

De cross currency swap heeft dan ook enkele gelijkenissen met de renteswap, maar verschilt op een aantal punten van laatstgenoemde. Bij cross currency swaps:

- wordt op de vervaldag van de verrichting een hoofdsom uitgewisseld, terwijl bij de renteswap meestal enkel rentestromen worden uitgewisseld;

- kan de hoofdsom effectief worden uitgewisseld bij aanvang van de verrichting;

- worden betalingsstromen en interestvoeten uitgedrukt in twee verschillende valuta; en

- is het kredietrisico groter, aangezien er zowel een hoofdsom als interest wordt uitgewisseld, waardoor de betalingen onderhevig zijn aan een rente- en wisselrisico.

Conceptueel kan dus worden gesteld dat een cross currency swap niets anders is dan twee parallelle leningen.

Types van cross currency swaps6

Fixed-to-fixed cross currency swap

De fixed-to-fixed cross currency swap werd voornamelijk door de Wereldbank7 veelvuldig toegepast en is een overeenkomst waarbij twee betalingen in een verschillende vreemde valuta periodiek ten opzichte van elkaar worden uitgewisseld. Deze swap is gebaseerd op de volgende beginselen:

- de kosten voor het mobiliseren van fondsen via een swap zijn lager dan bij een rechtstreekse ontlening op de kapitaalmarkt;

- de tegenpartij in de swapovereenkomst heeft een hoge kredietwaardigheid;

- er ontstaat geen wisselrisico als gevolg van de verrichting.

Hetzelfde resultaat als een fixed-to-fixed cross currency swap wordt bereikt door termijnovereenkomsten af te sluiten op de wisselmarkt voor vreemde valuta.

Fixed-to-floating cross currency swap

De fixed-to-floating cross currency swap is een combinatie van een coupon swap met een fixed-to-fixed cross currency swap. Een van de twee partijen zet de financiering met vaste interest in een bepaalde valuta om in een financiering met vlottende interest in een andere valuta, inclusief de betaling van de hoofdsom op de vervaldag.

De floating-to-floating cross currency swap

De floating-to-floating cross currency swap wordt omschreven als een overeenkomst tussen twee partijen, waarbij de ene partij zich ertoe verbindt om de interest en het hoofdbedrag te betalen van de schuld met vlottende rente, die is aangegaan door de andere partij. De tegenpartij verbindt zich ertoe de rente en de hoofdsom te betalen van de schuld die door de eerste partij is aangegaan.

Uitgewerkt voorbeeld

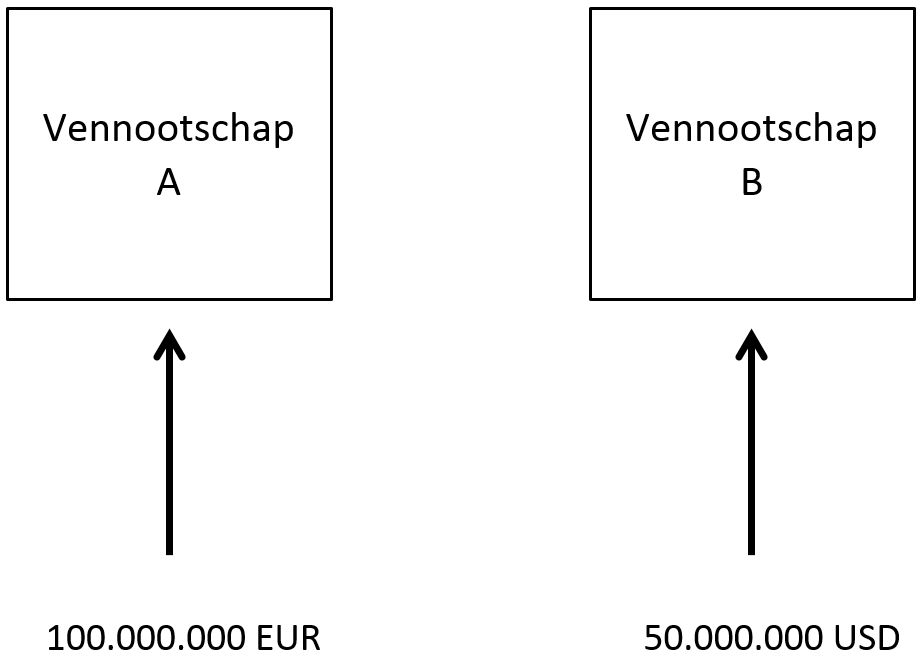

De eerste partij is een Belgische vennootschap A die 50.000.000 USD wenst te lenen voor 5 jaar om een dochteronderneming in de Verenigde Staten te financieren. De kredietvoorwaarden in de Verenigde Staten zijn voor de Belgische vennootschap A niet optimaal: zij kan van een Amerikaanse financiële instelling slechts een rechtstreekse financiering krijgen aan een rentevoet van 10 % voor een lening in USD op 5 jaar. Vennootschap A kan echter wel op de Belgische markt lenen tegen een rentevoet van 8 % voor een lening in EUR op 5 jaar.

De tegenpartij, vennootschap B, is een multinational die aan zeer gunstige voorwaarden kan lenen, ongeacht de geografische locatie. Vennootschap B dient 7,5 % rente betalen voor een lening in EUR op 5 jaar en 9 % voor een lening in USD op 5 jaar. Vennootschap B wenst een lening in EUR op 5 jaar op te nemen.

Hoewel vennootschap A uiteindelijk Amerikaanse dollars wenst te lenen en vennootschap B euro’s, leent vennootschap A eerst 100.000.000 EUR op de Belgische kapitaalmarkt en vennootschap B 50.000.000 USD op de Amerikaanse kapitaalmarkt.

Vervolgens besluiten vennootschap A en B een cross currency swap voor 5 jaar aan te gaan waarbij vennootschap B aan A de EUR-rente zal vergoeden op een nominaal bedrag van 100.000.000 EUR en vennootschap A aan B de USD-rente zal vergoeden op een bedrag van 50.000.000 USD. De swapmarkt noteert op het ogenblik de volgende EUR/USD-swaprentes:

Vennootschap A en B besluiten de cross currency swap aan te gaan aan volgende rente: vennootschap A betaalt aan B 9,35% interest op het USD-bedrag, en vennootschap B betaalt aan A 7,60% interest op het EUR-bedrag.

De eerste stap van de cross currency swap is de uitwisseling van de hoofdsommen:

De wisselkoers is gewoonlijk gebaseerd op de koers van de contantmarkt, hoewel in de praktijk ook de termijnkoers kan worden gebruikt die werd vastgelegd voor de uitwerking van de cross currency swap.8 Daarnaast kan de uitwisseling van de hoofdsom op een notionele basis plaatsvinden, net zoals bij de renteswap. De Commissie verwijst hiervoor naar CBN-advies 2011/18 - De boekhoudkundige verwerking van de renteswap (IRS)9.

De volgende stap van de cross currency swap is de periodieke, in dit geval jaarlijkse, uitwisseling van het rentebestanddeel:

Gedurende vijf jaar worden deze rentebestanddelen (7.600.000 EUR en 4.675.000 USD) tussen vennootschap A en B uitgewisseld. Ten slotte worden op het einde van de overeenkomst de nominale bedragen opnieuw uitgewisseld waarbij vennootschap A en B de tegenovergestelde verrichting uitvoeren.

Zowel vennootschap A als B heeft door deze verrichting een financiering verkregen aan gunstigere voorwaarden dan de marktvoorwaarden. Vennootschap A moet aan haar financiers 8 % rente te betalen. Daarnaast betaalt ze 9,35 % rente uit de swap, maar ontvangt ze ook 7,60 % rente uit diezelfde cross currency swap. Dit alles resulteert in een netto rentelast van 9,75 % (ofwel 8% te betalen + 9,35% te betalen – 7,60% te ontvangen, geeft 9,75%) voor een lening in USD op 5 jaar, waarvoor ze normaliter 10 % zou moeten betalen bij een kredietinstelling10.

Vennootschap B betaalt haar financiers 9 % rente. Daarnaast betaalt ze 7,60 % rente uit de swap en ontvangt ook 9,35 % rente uit diezelfde cross currency swap. Dit resulteert in een netto rentelast van 7,25 % (ofwel 9% te betalen + 7,60% te betalen – 9,35% te ontvangen, geeft 7,25%) voor een lening in EUR op 5 jaar, waarvoor ze normaliter 7,50 % rente zou dienen te betalen.

Boekhoudkundige behandeling van de cross currency swap

De boekhoudkundige verwerking van de resultaten van de cross currency swap zal verschillen naargelang de reden waarvoor deze overeenkomsten werden afgesloten. De volgende gevallen zijn mogelijk:11

- specifieke indekkingsverrichting van monetaire activa en passiva;

- niet-specifieke indekkingsverrichtingen van monetaire activa en passiva;

- indekkingsverrichtingen van toekomstige verrichtingen; en

- speculatieve verrichtingen.

In de praktijk wordt vastgesteld dat niet-bancaire ondernemingen cross currency swaps hoofdzakelijk aanwenden voor het indekken van monetaire balansposten die interestdragend zijn.12 Het hefboomeffect van valuataswaps is anderzijds dermate groot dat er slechts zelden gebruik wordt gemaakt van dergelijke instrumenten voor speculatieve doeleinden.13 Om die reden behandelt de Commissie in dit advies enkel de boekhoudkundige verwerking van specifieke en niet-specifieke indekkingsverrichtingen van monetaire activa en passiva.

Cross currency swap voor specifieke indekkingsverrichting van monetaire activa en passiva

In advies 152/1, omschrijft de Commissie een specifieke indekkingsverrichting, ofwel een micro-indekking, als dekkingsverrichtingen die specifiek verbonden zijn aan bepaalde posten in deviezen. Ze dienen om de koers waartegen een bepaalde vordering of schuld in deviezen zal worden terugbetaald, definitief vast te leggen. In dit advies stelt de Commissie ook dat via specifieke dekkingsverrichtingen het wisselrisico verdwijnt omdat economisch gezien een vordering of een schuld in EUR in de plaats wordt gesteld van een vordering of schuld in deviezen.

De ingedekte balanspost zal op basis van CBN-advies 152/1 worden gewaardeerd aan de termijnkoers die is opgenomen in de cross currency swap en niet meer aan de contantkoers op balansdatum. In dit geval levert de verrichting geen wisselresultaat of omrekeningsverschil op, noch op het ogenblik waarop die verrichting wordt afgesloten, noch op een later tijdstip.

Cross currency swap voor niet-specifieke indekkingsverrichting van monetaire activa en passiva

Indien een onderneming veel vorderingen en schulden in deviezen bezit, dan kan het voorkomen dat haar wisselrisicobeheer niet meer bedoeld is om welbepaalde verrichtingen te dekken, maar wel om via één der voornoemde technieken de “positie” resulterend uit een geheel van vorderingen en/of schulden in deviezen te dekken. In CBN-advies 152/1 - Boekingen van deviezenverrichtingen en verwerking van tegoeden en verplichtingen in deviezen in de jaarrekening omschrijft de Commissie dit als een niet-specifieke indekkingsverrichting, ofwel een macro-indekking.

De boekhoudkundige verwerking bestaat er dan in om op afsluitdatum de te ontvangen of te leveren (betalen) deviezen te herwaarderen aan contantkoers.

De omrekeningsverschillen die hieruit voortvloeien worden op de balans geboekt op de rekening 416 Diverse vorderingen of de rekening 486 Diverse schulden, naargelang het een positief of negatief omrekeningsverschil betreft, tegenover een overlopende rekening van het actief of passief (496 of 497).

De omrekeningsverschillen die in de overlopende rekeningen werden geboekt, worden analoog behandeld met de omrekeningsverschillen die werden geboekt op de ingedekte activa en passiva. Alle omrekeningsverschillen worden immers gecompenseerd per munt, en de netto-omrekeningsverschillen worden overeenkomstig CBN-advies 152/1 behandeld in overeenstemming met de waarderingsregels van de vennootschap:

- ofwel worden alleen de negatieve netto-omrekeningsverschillen per munt in resultaat genomen en blijven de positieve netto-omrekeningsverschillen opgenomen in de overlopende rekeningen;

- ofwel worden zowel de positieve als de negatieve netto-omrekeningsverschillen in resultaat genomen.

Het merendeel van de vennootschappen die een cross currency swap transactie afsluiten, zullen ervoor opteren om zowel de positieve als de negatieve omrekeningsverschillen in resultaat te erkennen om de economische compensatie van de omrekeningsverschillen tevens boekhoudkundig te verkrijgen. Vandaar dat de Commissie in het hiernavolgend voorbeeld enkel de tweede mogelijkheid illustreert.

Voorbeeld

Op 1 december 2013 krijgt een Belgische vennootschap van haar moedermaatschappij een lening van 1.000.000 USD met vlottende rente (LIBOR op 6 maanden + 0,5 %) en met vervaldag 31 december 2015. Het wisselrisico wordt ingedekt door een cross currency swap af te sluiten met een looptijd van twee jaar waarbij 1.000.000 USD wordt betaald in ruil voor 750.000 EUR.

Op het USD-bedrag ontvangt de vennootschap USD-LIBOR op 6 maanden en betaalt zij een vaste rentevoet van 7 % op het EUR-bedrag.

De USD/EUR-koers evolueert als volgt:

| 1 december 2013 | 0,750 | ||

| 31 december 2013 | 0,700 | ||

| 31 december 2014 | 0,850 | ||

| 31 december 2015 | 0,875 |

Bij afsluiting van de overeenkomst bedraagt de USD-LIBOR op 6 maanden 6%. De vennootschap neemt zowel de positieve als negatieve omrekeningsverschillen in resultaat en maakt geen gebruik van de overlopende rekeningen.

Boekhoudkundige verwerking

Op 1 december 2013

Op 1 december 2013 wordt de verkregen lening geboekt.

| 551 | Bank USD | 750.000 | |||

| aan | 174 | Andere leningen op meer dan één jaar | 750.000 | ||

Het afsluiten van de cross currency swap wordt geboekt door de verplichtingen op te nemen in de orderrekeningen van de vennootschap en door de gewisselde kapitalen te registreren.

| 550 | Bank EUR | 750.000 | |||

| aan | 551 | Bank USD | 750.000 | ||

| 064 | Op termijn gekochte deviezen – te ontvangen USD | 750.000 | |||

| aan | 065 | Crediteur wegens op termijn gekochte deviezen | 750.000 | ||

| 066 | Debiteur wegens op termijn verkochte deviezen | 750.000 | |||

| aan | 067 | Op termijn verkochte deviezen – te leveren EUR | 750.000 | ||

Op 31 december 2013

Op 31 december 2013 worden de lening en de cross currency swap geherwaardeerd aan de contantslotkoers. Deze boekingen zijn gelijkwaardig aan de boekingen bij een termijnwisselovereenkomst.

| 174 | Andere leningen op meer dan één jaar | 50.000 | |||

| aan | 755 | Omrekeningsverschillen14 | 50.000 | ||

| 655 | Omrekeningsverschillen | 50.000 | |||

| aan | 486 | Herberekening tegen slotomrekeningskoers USD | 50.000 | ||

De ontvangen en betaalde interesten op de cross currency swap en de lening worden geprorateerd als onderdeel van de afsluiting per 31 december 2013.

| 650 | Kosten van schulden | 3.791,6715 | |||

| aan | 492 | Toe te rekenen kosten | 3.791,67 | ||

| 491 | Verkregen opbrengsten | 3.50016 | |||

| aan | 756 | Diverse financiële opbrengsten (Cross currency swap – vlottend) |

3.500 | ||

| 657 | Diverse financiële kosten (Cross currency swap – vast) | 4.37517 | |||

| aan | 492 | Toe te rekenen kosten | 4.375 | ||

Op 31 december 2013 is de verrichting als volgt weergegeven in de balans van de vennootschap:

| 174 | Overige leningen op meer dan één jaar | (700.000) |

| 486 | Herberekening tegen slotomrekeningskoers | (50.000) |

| 492 | Toe te rekenen kosten uit cross currency swap | (3.791,67) |

| 492 | Toe te rekenen kosten uit cross currency swap | (4.375) |

| 491 | Verkregen opbrengsten uit cross currency swap | 3.500 |

| Totaal | (754.666,67) |

Op 1 januari 2014

Op 1 januari 2014 worden de journaalposten met betrekking tot de interestproratering en de omrekeningsverschillen tegengeboekt:

| 492 | Toe te rekenen kosten | 3.791,67 | |||

| aan | 650 | Kosten van schulden | 3.791,67 | ||

| 756 | Diverse financiële opbrengsten | 3.500 | |||

| aan | 491 | Verkregen opbrengsten | 3.500 | ||

| 492 | Toe te rekenen kosten | 4.375 | |||

| aan | 657 | Diverse financiële kosten) | 4.375 | ||

| 755 | Omrekeningsverschillen | 50.000 | |||

| aan | 174 | Andere leningen op meer dan één jaar | 50.000 | ||

| 486 | Herberekening tegen slotomrekeningskoers USD | 50.000 | |||

| aan | 655 | Omrekeningsverschillen | 50.000 | ||

Op 31 december 2014

Op 31 december 2014 worden de lening en de cross currency swap geherwaardeerd aan de contantslotkoers. Deze boekingen zijn gelijkwaardig aan de boekingen bij een termijnwisselovereenkomst

| 655 | Omrekeningsverschillen18 | 100.000 | |||

| aan | 174 | Andere leningen op meer dan één jaar | 100.000 | ||

| 416 | Herberekening tegen slotomrekeningskoers USD | 100.000 | |||

| aan | 755 | Omrekeningsverschillen | 100.000 | ||

Uiteindelijk wordt de lange termijn schuld ook naar de korte termijn overgeboekt:

| 174 | Andere leningen op meer dan één jaar | 850.000 | |||

| aan | 424 | Schulden op meer dan 1 jaar die binnen het jaar vervallen | 850.000 | ||

Op 1 januari 2015

Op 1 januari 2015 worden de journaalposten met betrekking tot de omrekeningsverschillen tegengeboekt:

| 424 | Schulden op meer dan 1 jaar die binnen het jaar vervallen | 100.000 | |||

| aan | 655 | Omrekeningsverschillen19 | 100.000 | ||

| 755 | Omrekeningsverschillen | 100.000 | |||

| aan | 416 | Herberekening tegen slotomrekeningskoers USD | 100.000 | ||

Op vervaldag 31 december 2015

De volgende boeking betreft de terugbetaling op vervaldag van de lening, die inmiddels als korte termijnlening geboekt staat, evenals de vereffening van de cross currency swap:

| 551 | Bank USD | 875.000 | |||

| aan | 550 | Bank EUR | 750.000 | ||

| 754 | Wisselresultaat | 125.000 | |||

| 424 | Schulden op meer dan 1 jaar die binnen het jaar vervallen | 750.000 | |||

| 654 | Wisselresultaat20 | 125.00021 | |||

| aan | 551 | Bank USD | 875.000 | ||

| 065 | Crediteur wegens op korte termijn gekochte deviezen | 750.000 | |||

| aan | 064 | Op termijn gekochte deviezen – te ontvangen USD | 750.000 | ||

| 067 | Op termijn verkochte deviezen – te leveren EUR | 750.000 | |||

| aan | 066 | Debiteur wegens op termijn verkochte deviezen | 750.000 | ||

Als gevolg van de cross currency swap heeft de vennootschap haar wisselresultaat volledig ingedekt.

Cross currency swap voor indekkingsverrichting van toekomstige verrichtingen

Een vennootschap kan een prospectieve cross currency swap (forward-starting cross currency swap) afsluiten om een toekomstige schuld in vreemde valuta in te dekken (tegen een vaste of variabele rentevoet). Zolang het waarschijnlijk blijft dat de toekomstige schuld zal worden aangegaan, moet er geen voorziening worden geboekt in het geval van een eventuele latente minderwaarde op de cross currency swap. Indien het echter niet meer waarschijnlijk is dat de schuld zal worden aangegaan, dient de cross currency swap te worden verwerkt als een speculatieve verrichting volgens de principes van het CBN-advies 2010/12.

- 1Onderhavig advies is tot stand gekomen nadat het ontwerp van dit advies op 21 april 2016 ter publieke consultatie werd gepubliceerd op de website van de CBN.

- 2Bull. CBN, nr. 57, januari 2011, 25 - 28.

- 3Bull. CBN, nr. 60, januari 2012, 47 - 59.

- 4D. SHIRREFF, “The way into any market”, Euromoney 1983, 60-75.

- 5M. MOFFETT, A. STONEHILL en D. EITEMAN, Multinational finance, New Jersey, Pearson, 2012, 313-314.

- 6J. HULL, Options, futures and other derivatives, New Jersey, Pearson, 2009, 172-173.

- 7T. HOOPENGARNDER en I. GARCIA-THOUMI, “The world bank in a changing environment”, Finances & Développement, juni 1984, 12-15.

- 8B. EALES en M.CHOUDHRY, Derivative instruments – A guide to theory and practice, Burlington, Elsevier Science, 2003, 88-90.

- 9Bull. CBN, nr. 60, januari 2012, 47 - 59.

- 10Het is niet helemaal correct om de respectieve rentepercentages bij elkaar op te tellen. In het voorbeeld van vennootschap A heeft vennootschap A een verlies geleden in euro’s en een winst (als gevolg van de lagere rentekost) geboekt in Amerikaanse dollars. Deze winsten en verliezen zullen pas in de toekomst worden gerealiseerd waardoor de winst in Amerikaanse dollars onderhevig is aan een disagio.

- 11CBN-advies 152/1 - Boekingen van deviezenverrichtingen en verwerking van tegoeden en verplichtingen in deviezen in de jaarrekening, Bull. CBN, nr. 20, december 1987,1 - 49.

- 12J. RAMIREZ, Accounting for derivatives, Chichester, Wiley, 2007, 33-36.

- 13R. KOLB en J. OVERDAHL, Financial derivatives, Hoboken, John Wiley & Sons, 2003, 170-173.

- 14De positieve en negatieve omrekeningsverschillen mogen desgevallend met elkaar gecompenseerd worden in de jaarrekening.

- 15700.000 x 6,5 % x 1/12.

- 16700.000 x 6 % x 1/12.

- 17750.000 x 7 % x 1/12.

- 18De positieve en negatieve omrekeningsverschillen mogen desgevallend met elkaar gecompenseerd worden in de jaarrekening.

- 19De positieve en negatieve omrekeningsverschillen mogen desgevallend met elkaar gecompenseerd worden in de jaarrekening.

- 20Zowel de positieve als de negatieve wisselresultaten mogen desgevallend met elkaar worden gecompenseerd in de jaarrekening.

- 21(0,875 – 0,750) x 1.000.000 USD.