Avis CNC 137/4 - Créances et dettes à plus d'un an non productives d'intérêts ou assorties d'un intérêt anormalement faible

Aux termes de l'article 27bis, § 2, alinéa 1er, litt. c) de l'arrêté royal du 8 octobre 1976, l'inscription au bilan à leur valeur nominale des créances remboursables à une date éloignée de plus d'un an s'accompagne, lorsqu'elles ne sont pas productives d'intérêts ou lorsqu'elles sont assorties d'un intérêt anormalement faible, de l'inscription en comptes de régularisation du passif et de la prise en résultats pro rata temporis d'un escompte, calculé au taux du marché applicable à de telles créances au moment de leur entrée dans le patrimoine de l'entreprise.

En vertu du § 4 du même article, cette disposition est, à titre optionnel, d'application analogique aux dettes à plus d'un an non productives d'intérêts ou assorties d'un intérêt anormalement faible.

Diverses questions ont été posées à la Commission quant à la méthode à utiliser pour le calcul de l'escompte et quant aux écritures comptables à passer.

Calcul de l'escompte

La méthode à utiliser pour le calcul de l'escompte est celle de l'escompte à intérêts composés.

L'escompte à intérêt simple doit être écarté; il conduit, en effet, principalement pour les créances à moyen et long terme, à surestimer l'escompte et à sousestimer la valeur actuelle, au point de conférer à cette dernière, à partir d'une certaine durée, une valeur négative. Ceci démontre le caractère fondamentalement inadéquat de cette méthode.

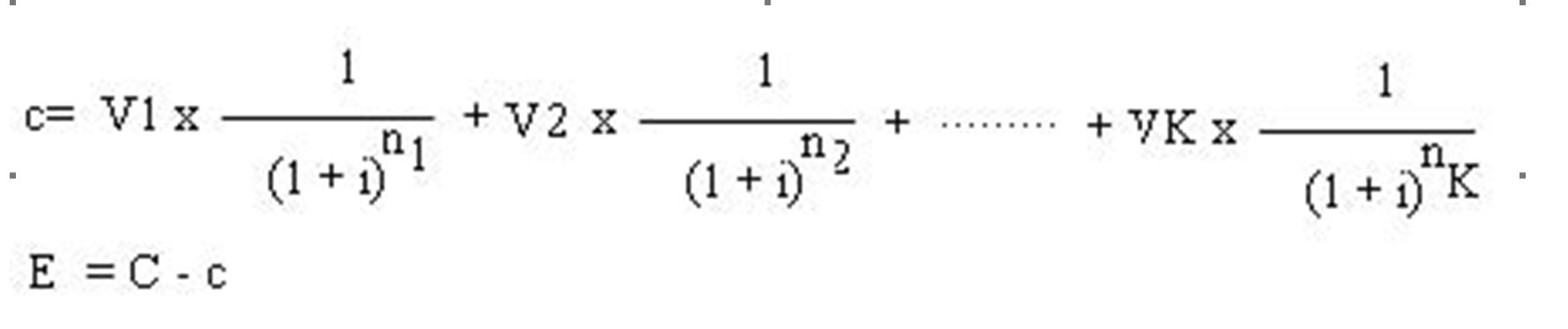

L'escompte (E) à porter en compte de régularisation est égal à la différence entre la valeur nominale (C) de la créance (ou de la dette) et la valeur actuelle (c), calculée au taux du marché (i), des flux de trésorerie qui seront générés par cette créance (ou par cette dette).

Il n'entre pas dans le cadre du présent avis qui se rattache à l'application de la réglementation comptable de consacrer des développements aux problèmes d'algèbre financière que peut poser, dans la multiplicité des situations concrètes, l'application du principe rappelé ci-dessus. On évoquera, toutefois, les cas les plus fréquents qui se présentent dans la pratique.

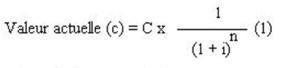

Créance non productive d'intérêts, remboursable au terme de n années

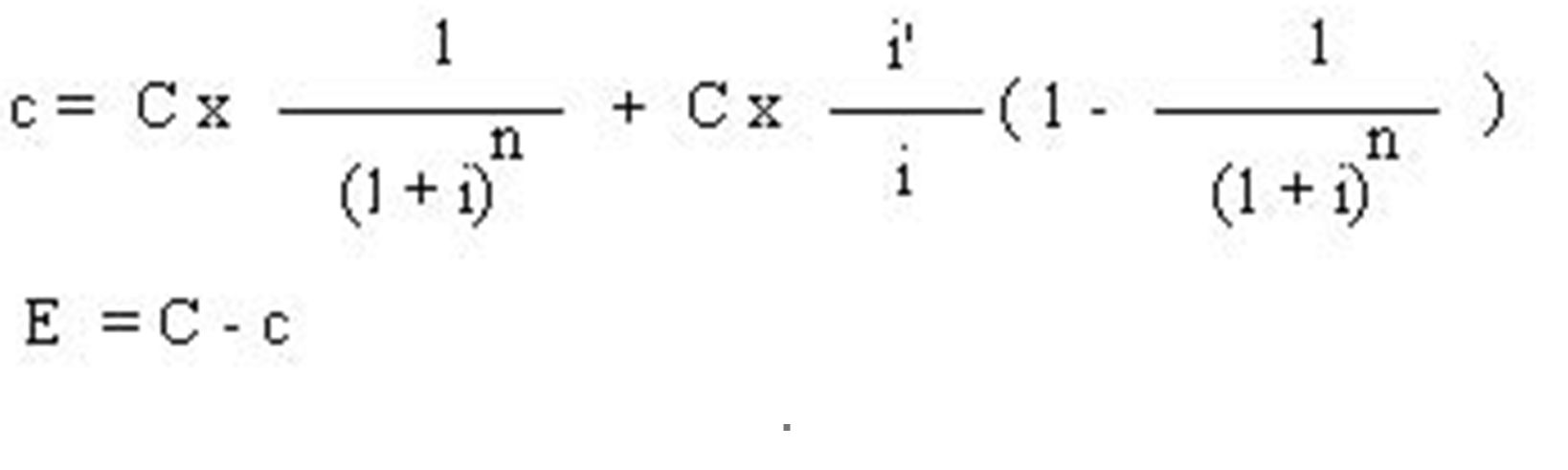

Créance remboursable au terme de n années assortie d'un intérêt anormalement faible (i')

La valeur actuelle est égale au total de la valeur actuelle du capital à l'échéance et de la valeur actuelle d'une annuité correspondant aux intérêts, soit :

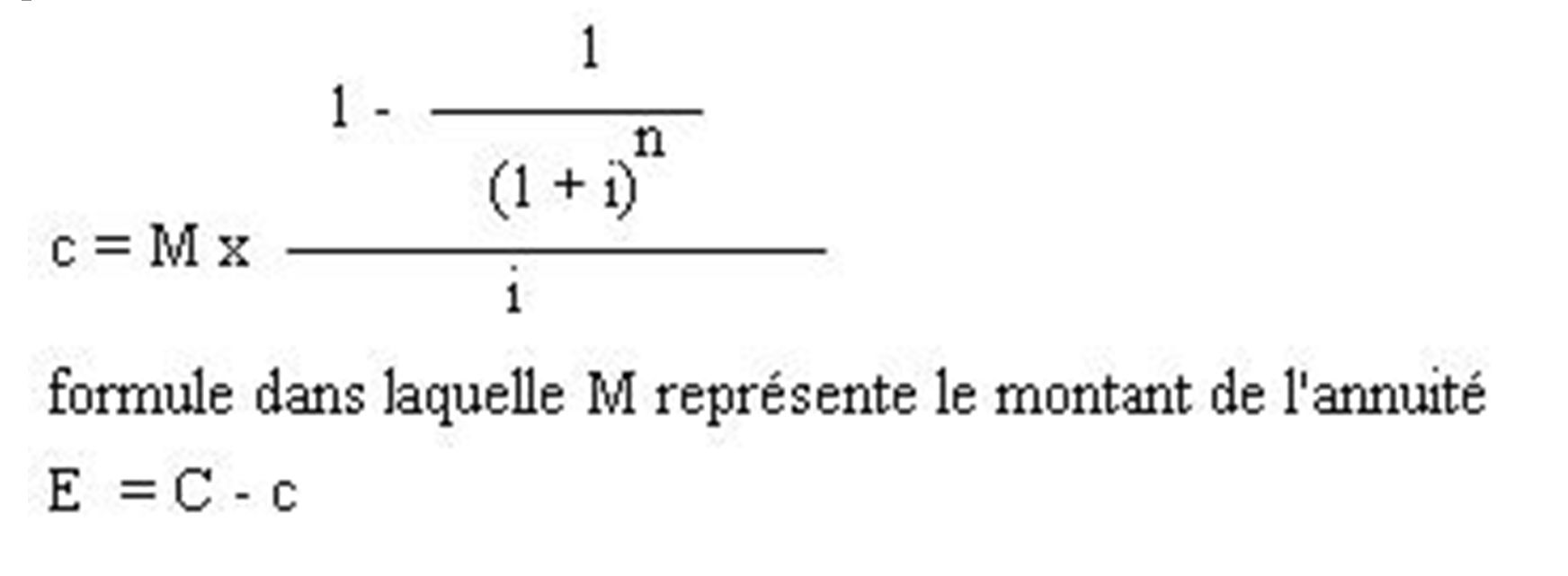

Créance remboursable par annuités constantes

La valeur actuelle de la créance est égale à la valeur actuelle des annuités, sans qu'il y ait lieu de distinguer selon que la créance est ou non productive d'intérêts, soit :

-

Créance, assortie ou non d'un intérêt, remboursable autrement qu'à terme fixe ou par annuités constantes.

Dans ce cas, il faut actualiser séparément tous les flux de paiements (V1 ... Vk), au taux du marché pour leur durée respective (n1 ... nk) et les additionner pour obtenir la valeur actuelle de la créance.

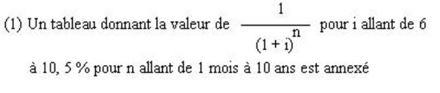

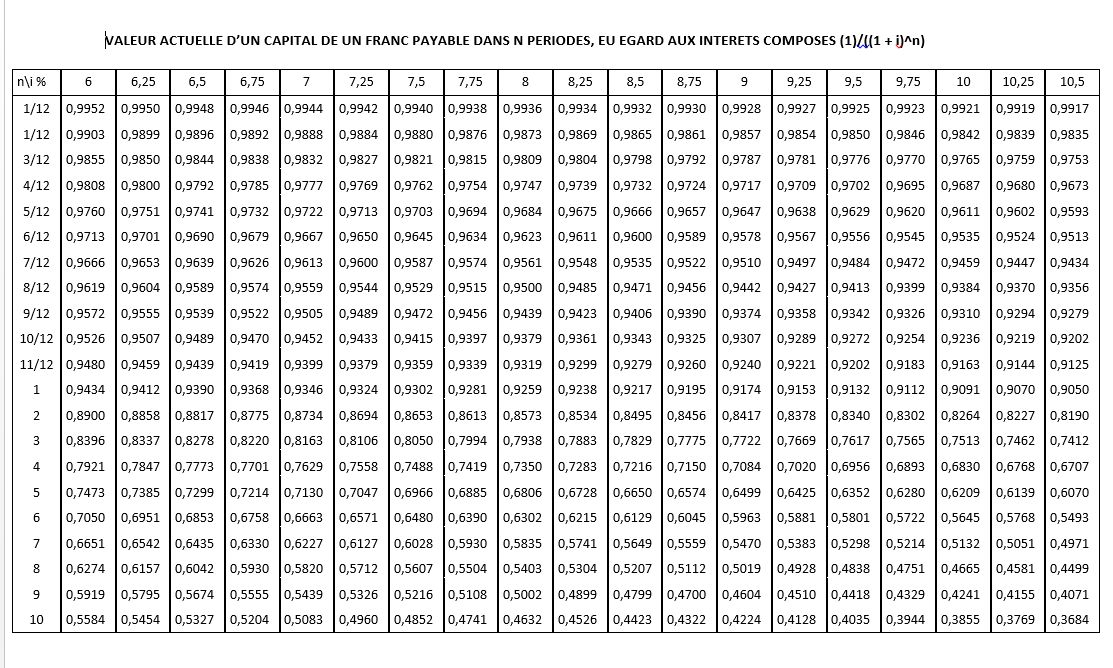

Lorsque la durée restant à courir de la créance ne correspond pas à un nombre d'années entières, le facteur «n» s'exprime en fraction décimale d'année. Il est de pratique courante, dans un tel cas, pour obtenir cette valeur actuelle de calculer d'abord la valeur actuelle par années entières et de multiplier ensuite cette valeur, par le rapport suivant :

1 / (1 + i)t

«t» étant la fraction d'année incomplète, exprimée en décimale. La valeur, par mois, de cette fraction pour les taux d'intérêt allant de 6 à 10,5 % est indiquée dans le tableau en annexe.

Lorsqu'une créance est à plus d'un an, l'escompte se calcule sur l'ensemble des versements qui y sont afférents et pas seulement sur les versements qui échoient à plus d'un an. Il s'ensuit que les versements échéant dans l'année, d'une créance globale à plus d'un an sont compris dans le calcul de la valeur actuelle de la créance et de l'escompte.

Traitement comptable

Comptabilisation de l'escompte

L'article 27bis, § 2 de l'arrêté du 8 octobre 1976 prévoit que l'escompte est porté aux comptes de régularisation du passif (compte 493) s'il s'agit d'une créance. S'il s'agit d'une dette, l'escompte est, par analogie, porté aux comptes de régularisation de l'actif (compte 490).

L'arrêté ne précise pas la rubrique sous laquelle l'escompte est imputé en résultats. Cette imputation devra être opérée selon la nature de l'opération ayant donné lieu à la créance sans intérêt ou à intérêt faible.

Lorsque la créance (la dette) est afférente soit à des montants actés en tant que produits (charges) au compte de résultats, soit au prix de cession (d'acquisition) d'immobilisations, l'escompte doit être considéré comme une régularisation du résultat accusé à ce titre ou comme une réduction du prix de cession ou du prix d'acquisition de l'immobilisation en cause.

Si l'abandon d'intérêt sur une créance résulte d'un accord concordataire, l'escompte est assimilable à une réduction de valeur sur créance, et doit être comptabilisé comme telle. Si l'entreprise obtient, dans le cadre d'un accord concordataire, le bénéfice d'une dette sans intérêt, l'escompte représentera un résultat exceptionnel (764-769 Autres produits exceptionnels).

Prise en résultats pro rata temporis de l'escompte

L'application de la méthode actuarielle pour le calcul de l'escompte implique la prise en résultats ultérieure basée sur la même méthode. Elle suppose la réactualisation des flux futurs de paiements à chaque date du bilan. Cette réactualisation doit se faire au taux d'actualisation initial et non au taux du marché à la date de clôture. L'escompte couru est pris en résultats au titre de résultats financiers. L'écriture sera :

- s'il s'agit d'une créance :

493 Produits à reporter à 750 Produits des immobilisations financières 751 Produits des actifs circulants - s'il s'agit d'une dette :

650 Charges des dettes à 490 Charges à reporter

Taux d'actualisation

L'arrêté royal du 8 octobre 1976 prescrit le calcul de l'escompte au taux du marché applicable à de telles créances, au moment de leur entrée dans le patrimoine de l'entreprise.

S'agissant, par définition, de créances (de dettes) à moyen ou long terme, «le taux du marché applicable à de telles créances» s'établira normalement par référence à un taux du marché à moyen ou long terme tel que le taux des bons de caisse de durée correspondante émis par les établissements de crédit, le taux des crédits de durée correspondante consentis par ces établissements de crédit ou le taux de rendement brut des fonds d'Etat de durée résiduelle correspondante, tel qu'il résulte des cotations boursières.

Les taux du marché monétaire à court terme, tel que le taux d'escompte ou le taux des avances sur fonds publics de la Banque nationale de Belgique constituent en principe, une base de référence moins adéquate pour de telles créances.

On signalera dans ce contexte que, pour l'application de l'impôt sur le revenu, le taux d'actualisation ne peut dépasser le taux d'escompte de la Banque nationale de Belgique1 .

Exemple

Données

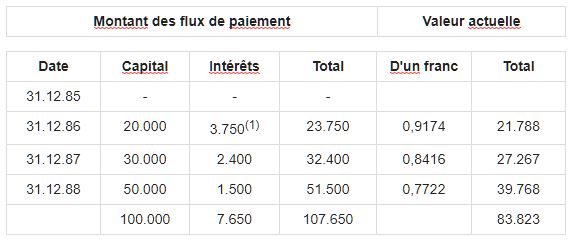

Créance de 100 000 francs, entrée dans le patrimoine le 30 septembre 1985, remboursable par :

20 000 francs le 31 décembre 1986

30 000 francs le 31 décembre 1987

50 000 francs le 31 décembre 1988,

productive d'un intérêt de 3 % l'an, payable le 31 décembre de chaque année, pour la première fois le 31 décembre 1986. Le taux du marché est de 9 %.

Détermination de la valeur actuelle et de l'escompte

Valeur actuelle des flux de paiements

- Au 31 décembre 1985

(1) 15 mois d'intérêt à 3 %.

- Au 30 septembre 1985

88.823 x 0,9787 = 86.931

Escompte au 30 septembre 1985

100.000 (valeur nominale) - 86.931 (valeur actuelle) = 13.069

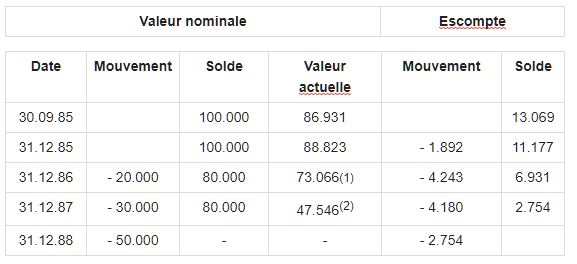

2. Evolution de la valeur actuelle et de l'escompte

(1) (32.400 x 0,9174) + (51.500 x 0,8416).

(2) (51.500 x 0,9174).

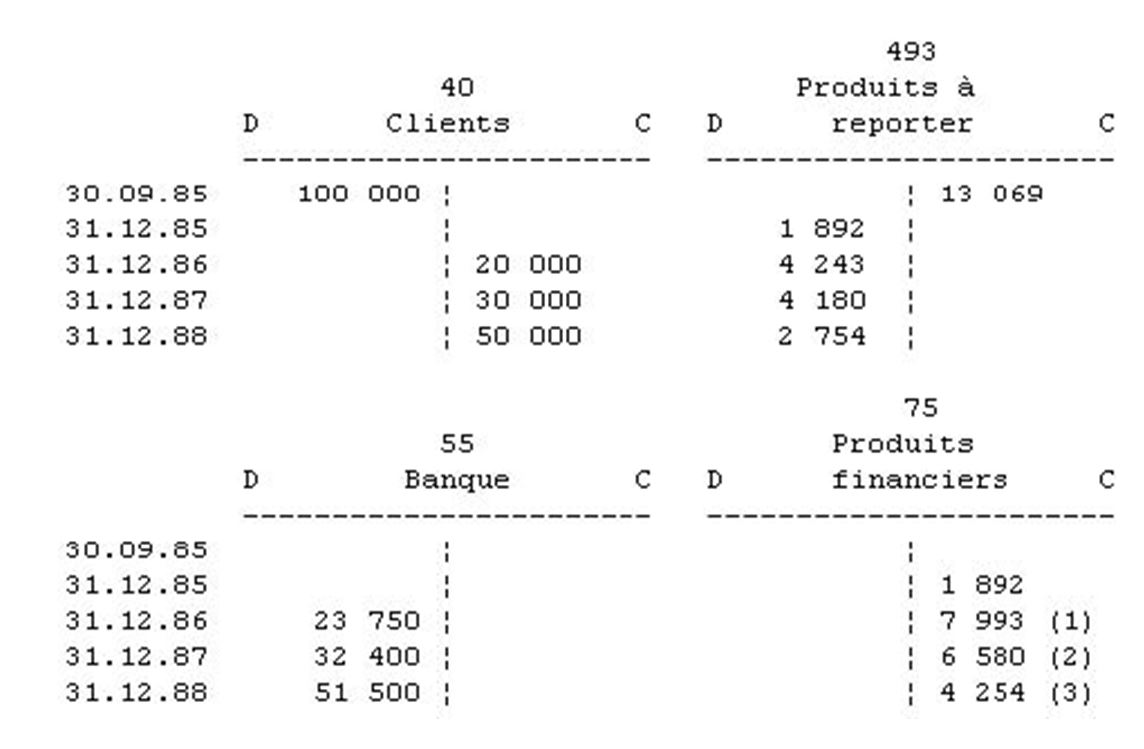

3. Ecritures

(1) 3 750 (intérêts) + 4 243 (réduction de l'escompte).

(2) 2 400 (intérêts) + 4 180 (réduction de l'escompte).

(3) 1 500 (intérêts) + 2 754 (réduction de l'escompte).

Valeur actuelle d'un capital de un franc payable dans n périodes, eu égard aux intérêts composés

- 1Art. 25bis, § 3 CIR.